Wissens-ABC

Wer ein neues Produkt auf den Markt bringt oder eine (neue) Dienstleistung anbietet, sollte sich gut überlegen, wie viel Geld er dafür verlangt. Denn bei Preiskalkulationen geht es um mehr, als einfach nur alle anfallenden Kosten zusammenzurechnen und eine bestimmte Summe als Gewinn oben draufzuschlagen. Eine sauber abgeleitete Preiskalkulation setzt allerdings voraus, dass der/die Existenzgründer/in oder Unternehmer/in alle in seinem Betrieb an(ge)fallen(d)en Werteverzehre (Kosten) kennt.

Bei der Kalkulation des richtigen Preises tun sich Existenzgründer/innen oder Unternehmer/innen daher oft schwer und machen Fehler, die sie viel Geld, Arbeit oder Zeit kosten können. Neben den eigentlichen Kosten spielen weitere Aspekte eine wichtige Rolle. Im Hinterkopf lauern oft Befürchtungen, wie:

Setze ich meinen Stundenlohn oder mein Honorar zu hoch an, bekomme ich keine Aufträge.

Arbeite ich dagegen für einen Dumpinglohn, habe ich wohlmöglich Aufträge, die für eine Achtzig-Stunden-Woche ausreichen, aber keinen angemessenen Gewinn.

Ist der Preis schlecht kalkuliert, entgeht mir wohlmöglich viel Geld, weil Kunden auch bereit gewesen wären, mehr zu zahlen.

Ist der kalkulierte Preis zu hoch, bleibt die Nachfrage vielleicht aus.

Was ist bei der Kalkulation zu beachten?

Wie findet man also einen Preis, der nicht nur kostendeckend ist und angemessene Erträge verspricht, sondern auch konkurrenzfähig ist und Kunden lockt? Bei der Bemessung des Preises sind daher weitere Fragestellungen zu berücksichtigen:

- Wie hoch ist der Preis, den Nachfragende bereit sind, für das Produkt oder die Dienstleistung zu zahlen?

- Wie hoch ist der Preis anderer Anbieter, die ein vergleichbares Produkt oder Dienstleistung anbieten?

Der Stundensatz ist daher eine wichtige Kalkulationsgröße im Handwerk und unterscheidet sich maßgeblich von der Handelskalkulation für (selbsterstellte) Produkte und Waren aus dem Handelsgeschäft.

Bei der Preiskalkulation von Handwerkern oder Dienstleistungen muss zunächst zwischen der Kalkulation des Stundenverrechnungssatzes und der Kalkulation für einen Auftrag, welcher sich aus Material sowie Arbeitslohn zusammensetzt, unterschieden werden.

Der Stundenverrechnungssatz ist der Preis, der dem Kunden je geleisteter Stunde in Rechnung gestellt wird. In einer Auftragskalkulation hingegen wird die tatsächlich veranschlagte Zeit in Stunden mit dem Stundenverrechnungssatz multipliziert. Hinzu kommen die Ausgaben für das eingesetzte Material zzgl. möglicher Materialaufschläge und weiterer Beschaffungskosten, die letztendlich den Preis für einen Auftrag ergeben.

Die Ermittlung des Stundenverrechnungssatzes

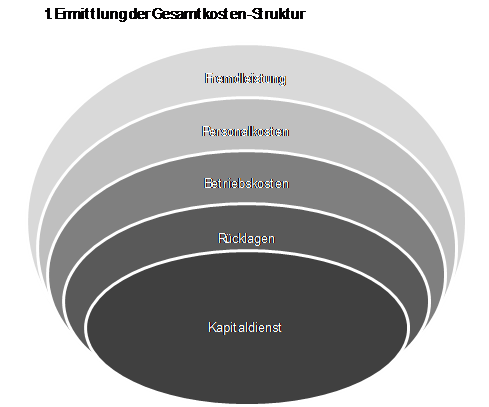

1. Die verrechnungsfähigen Kosten (Gesamtkosten) im Unternehmen ermitteln

Zunächst müssen Sie alle Kosten, Aufwendungen und Belastungen zusammentragen, die letztlich durch den vom Kunden zu zahlenden Stundensatz finanziert werden sollen.

Summe der Werteverzehre (Kosten) im Unternehmen p.a.:

- Löhne, Gehälter

- Personalnebenkosten, Sozialabgaben

- Miete und Mietnebenkosten

- Büro- und Verwaltungskosten

- Kosten für Reisen, Marketing und Werbung

- Kfz-Kosten

- Kosten für Mietleasing

- Reparaturen und Instandhaltung

- Abschreibungen

- Versicherungen & Abgaben

- Betriebliche Steuern

- Finanzierungskosten

- Sonstige Ausgaben (bspw. Kosten der Warenabgabe)

- Forderungsverluste

- Kalkulatorischer Unternehmerlohn

= Gesamtkosten des Unternehmens p.a.

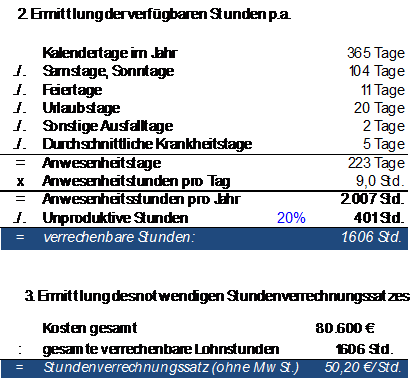

2. Die fakturierungsfähigen (produktiven) Stunden ermitteln

Berechnung der Arbeitstage pro Jahr

– Samstage und Sonntage p.a.

– Anzahl Feiertage p.a.

– Anzahl Urlaubstage p.a.

– Ausfalltage durch Krankheit o.ä.

– Ausfalltage für Messen o.ä.

= tatsächliche Arbeitstage (Nettoarbeitstage) p.a.

Anzahl Anwesenheits- und abrechenbarer Stunden pro Tag

Tatsächliche Arbeitstage (Nettoarbeitstage) p.a. x Soll-Stunden pro Tag

= Soll-Stunden p.a.

Soll-Stunden p.a. x Unproduktivitätsquote (bspw. 25% unproduktive Zeiten)

= Produktiv abrechenbare Stunden p.a.

Produktiv abrechenbare Stunden p.a. x fakturierbare Anzahl an produktiven Mitarbeitern (in Vollzeit-Äquivalenten)

= Anzahl produktiv abrechenbarer Stunden p.a. über alle produktiven Mitarbeiter

3. Gegenüberstellung der Gesamtkosten im Unternehmen und der Anzahl an produktiv abrechenbaren Stunden p.a.

Gesamtkosten des Unternehmens p.a. ./. Anzahl produktiv abrechenbarer Stunden p.a. über alle produktiven Mitarbeiter

= Stundenverrechnungssatz (netto)

4. Zuschläge auf den Stundenverrechnungssatz

Denkbar sind weitere Zuschläge auf den Stundenverrechnungssatz, sofern dies erforderlich ist und am Markt durchgesetzt werden kann. Zuschläge sollten sich an üblichen Branchenzuschlägen orientieren. Hierbei kann es sich um Gewinn-, Wagnis-, Risiko-, Rabatt-, Skonti- oder Bonizuschläge handeln.

Stundenverrechnungssatz (netto)

+ Gewinnzuschlag (in %)

+ Skonto, Rabatt, Bonus (in %)

= Verrechnungsstundensatz netto

+ Umsatzsteuer (in %)

= Stundenverrechnungssatz (brutto)

Beispiel

Vereinfachte zusammenfassende Darstellung zur Berechnung des Stundenverrechnungssatzes